绿色矿山企业优惠政策梳理

关键词: 绿色矿山、优惠政策、税收优惠、金融支持、矿业权整合

引言

SHUREN LAWYER

2010年,原国土资源部就制定出台了《关于贯彻落实全国矿产资源规划发展绿色矿业建设绿色矿山工作的指导意见》(国土资发[2010]119号),明确了推进绿色矿山建设的总体思路、基本原则和工作目标,对全国绿色矿山建设工作具有重要指导意义。各省(区、市)响应国家对绿色矿山建设工作的号召,纷纷出台了绿色矿山建设工作通知、管理办法及规划方案。据不完全统计,截至目前,全国共有15个省份出台了本省的绿色矿山支持政策。

直到2024年,自然资源部、生态环境部、财政部等七部委联合印发《关于进一步加强绿色矿山建设的通知》(自然资规〔2024〕1号),是国家部委层面发布的唯一一项包含绿色矿山建设政策的文件。该文件落实了高新技术企业认定、环境保护、节能节水及资源综合利用等税收优惠政策;其次,要求地方政府应强化差异化激励制度创新,在用地审批、采矿权配置、矿权整合等环节优先支持绿色矿山企业,探索协议出让等灵活供矿机制,形成资源要素倾斜配置格局;同时拓宽融资渠道,支持符合条件的企业通过沪深北交易所、新三板及区域性股权市场进行股权融资,同步引导金融机构开发适配绿色矿山发展需求的特色信贷产品,在环境与社会风险可控前提下加大信贷投放力度。最终构建了财税优惠、土地与资源保障、矿业权管理与资源保障以及金融与信贷支持协同发力的政策支撑体系。

一、各省份绿色矿山政策概要

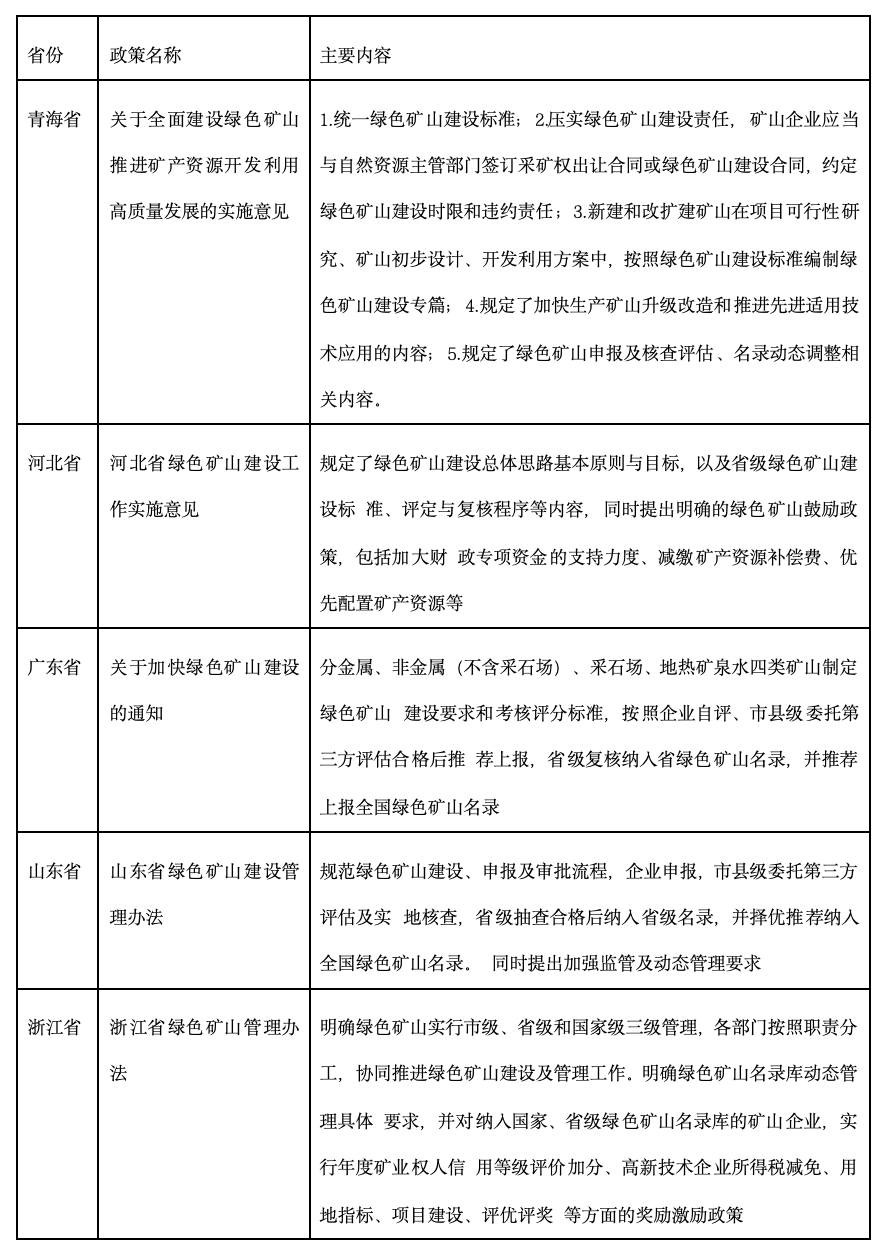

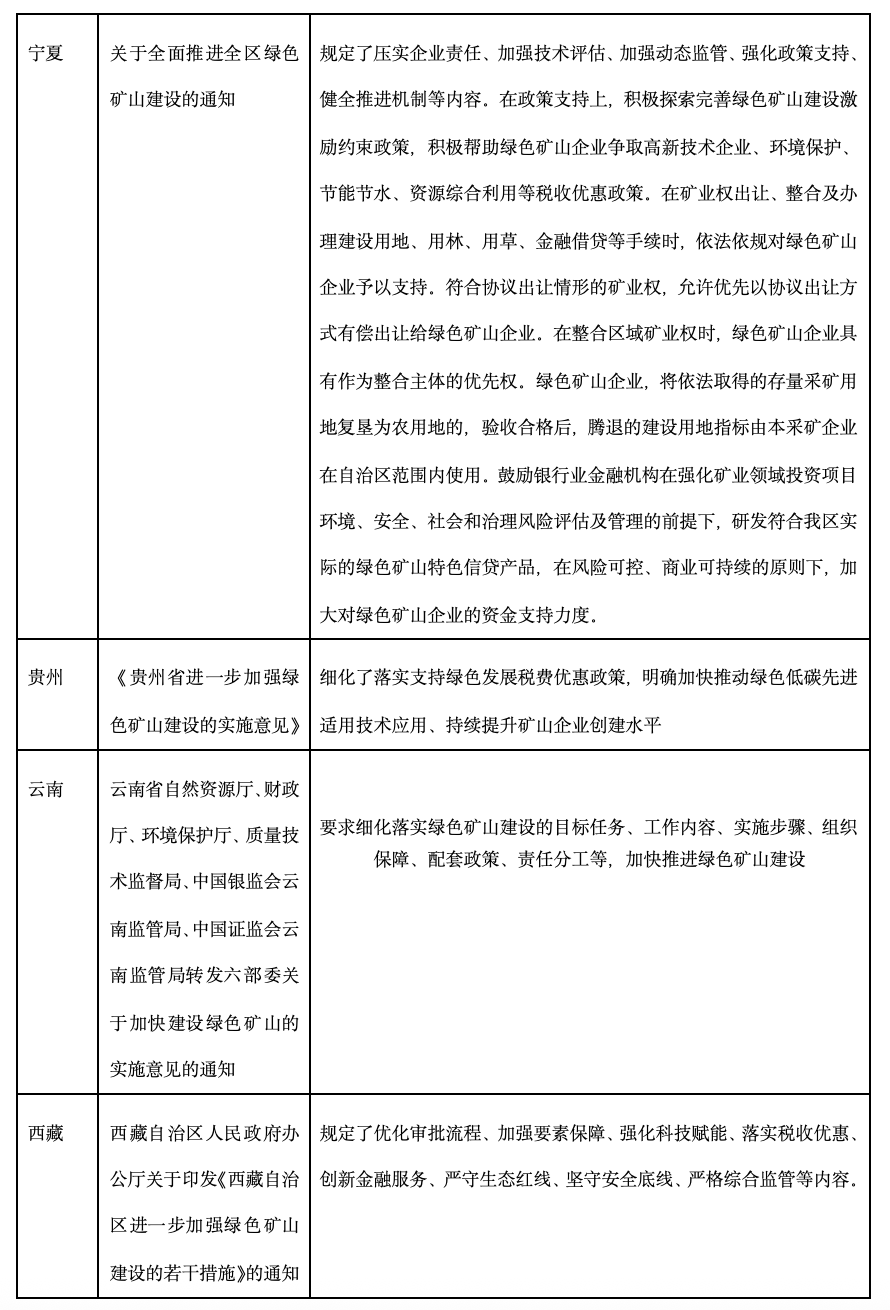

经梳理,各省份绿色矿山支持政策如下:

可以看出,各省在落实国家绿色矿山建设政策时,均以《关于进一步加强绿色矿山建设的通知》为纲领,重点落实税收优惠政策、用地用矿用林支持政策、金融支持政策、矿业权出让及整合政策。我们梳理了共性的政策,比如:

(一)税收优惠政策方面

1. 高新技术企业税收优惠。在《国家重点支持的高新技术领域》范围内,对持续进行绿色矿山建设技术研究开发及成果转化的企业,符合高新技术企业税收优惠条件的,可依法减按15%税率征收企业所得税;

2. 环保、节能节水税收减免。企业从事符合条件的环境保护、节能节水项目的所得,可按规定免征、减征企业所得税。企业购置并实际使用列入《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》、《安全生产专用设备企业所得税优惠目录》范围内的环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。

3.污染物排放减排减税。绿色矿山企业排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%、50%的,分别按75%、50%征收环境保护税。综合利用的固体废物符合国家和地方环境保护标准的,同时对开展工业固体废弃物资源综合利用评价的企业,可依据评价结果向税务部门申请相关产业扶持优惠政策;

4.增值税即征即退。增值税一般纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,符合条件的可享受增值税即征即退政策。

5.资源税减免征优惠。煤炭开采企业因安全生产需要抽采的煤成(层)气免征资源税。从衰竭期矿山开采的矿产品,减征30%资源税。开采伴生矿、尾矿减征资源税。至2027年12月31日,对充填开采置换出来的煤炭,资源税减征50%,对页岩气资源税(按6%的规定税率)减征30%。

6.购置税减免优惠。企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。

(二)金融支持政策方面

在金融政策支持方面,大部分省份只是引用《自然资源部、生态环境部、财政部、国家市场监督管理总局、国家金融监督管理总局、中国证券监督管理委员会、国家林业和草原局关于进一步加强绿色矿山建设的通知》中提到的“推动符合条件的绿色矿山企业在沪深北交易所上市以及到新三板、区域性股权市场挂牌。鼓励银行业金融机构在强化矿业领域投资项目环境、安全、社会和治理风险评估及管理的前提下,研发符合地区实际的绿色矿山特色信贷产品,在风险可控、商业可持续的原则下,加大对绿色矿山企业的资金支持力度”,无具体明确的措施。贵州省提出推荐符合条件的矿山项目通过贵州省新型工业化发展基金积极给予支持,可按照“成熟一支设立一支”及“市场化法治化”的原则,积极对接黔晟国资公司,研究设立相关专项基金。鼓励银行业金融机构在强化矿业领域,投资项目环境、安全、社会和治理风险评估及管理前提下,加大对绿色矿山企业的资金支持力度;西藏提出加大金融支持我区绿色矿山建设力度,鼓 励全区银行、保险、证券等金融机构创新推出符合西藏实际的绿色 矿山特色金融产品和组织融资担保机构提供融资担保服务,协调 推动产业投资基金、股权投资基金、险资、银行 AIC(金融资产投资 公司)等中长期资本投入矿山企业。推荐绿色矿山企业纳入自治区重点上市后备企业资源库,支持符合条件的绿色矿山企业挂牌上市。

(三)矿业权出让及整合方面

符合协议出让情形的矿业权,允许优先以协议出让方式有偿出让给绿色矿山企业。在整合区域矿业权时,绿色矿山企业具有作为整合主体的优先权。

(四)用林用地方面

1.绿色矿山企业,将依法取得的存量采矿用地复垦为农用地的,验收合格后,腾退的建设用地指标由本采矿企业在辖区范围内使用。

2.西藏支持勘查开发战略性矿产资源的大中型绿色矿山项目,按需可使用Ⅱ级以下保护林地,并给予定额支持。

三、绿色矿山优惠政策存在的问题

(一)政策体系不完善

虽然国家及地方层面已出台绿色矿山政策,但仍然存在部分省份绿色矿山政策不能及时出台以及部分省份出台的政策不具有实操性的问题。

(二)企业经济效益不能支撑绿色矿山建设

经济效益是支撑绿色矿山建设的基础条件。油气、煤炭等集成度高、规模化大的行业在建设绿色矿山方面的积极性较高,而非金属和黑色金属等分散度较高的行业利润较低,不足以支撑绿色矿山的建设。此外,企业缺少科技创新的方法和手段来对冲建设绿色矿山增加的成本。目前阶段,建设绿色矿山重点体现在完善规范、提高标准、加强组织等方面,这是一个成本增加、资金投入的过程。同时,缺少实质性开展资源综合利用的技术和路径,使得企业难以通过建设绿色矿山增加收益。

结论 /SHUREN

>>>

随着“双碳”目标深化与生态文明建设推进,绿色矿山优惠政策将更细化、更精准、更刚性,名录管理、动态考核、信用约束将更严格。绿色矿山建设将是大势所趋,矿山企业应主动转型、全面合规、应享尽享。

下一篇没有了