新规解读 | 《贪污贿赂刑事案件解释(二)》逐条解读(上)

点击蓝字 关注·树人律师

关键词:贪污贿赂犯罪、司法解释(二)、量刑标准、预期收益型受贿、挪用公款

引言

贪污贿赂犯罪一直是中国法律和政治体系重点打击的领域。这并非一句口号,而是通过高屋建瓴的政治决心、不断严密的法律体系、持续深化的体制改革、针对重点领域的靶向治理以及具体量化的丰硕成果,共同构建起的系统性高压态势。

自2016年《关于办理贪污贿赂刑事案件适用法律若干问题的解释》(以下简称《解释一》)施行以来,国家陆续颁布实施刑法修正案(十一)、刑法修正案(十二)和监察法,为反腐败工作提供了统领性和基础性的法律依据。2026年4月10日,最高人民法院、最高人民检察院联合发布《关于办理贪污贿赂刑事案件适用法律若干问题的解释(二)》(法释〔2026〕6号,以下简称《解释二》),重点明确了单位行贿、对单位行贿等11大罪名的定罪量刑标准,细化了“预期收益型受贿”等新型、隐性腐败的认定规则,并完善了违法所得追缴规则,加大对违法所得追缴力度。

《解释二》的出台,进一步织密了法网,明确了实践中部分常见争议点的认定问题。树人律师将发布三篇系列文章,逐条、深入解读新规内容,供各方参考与交流。

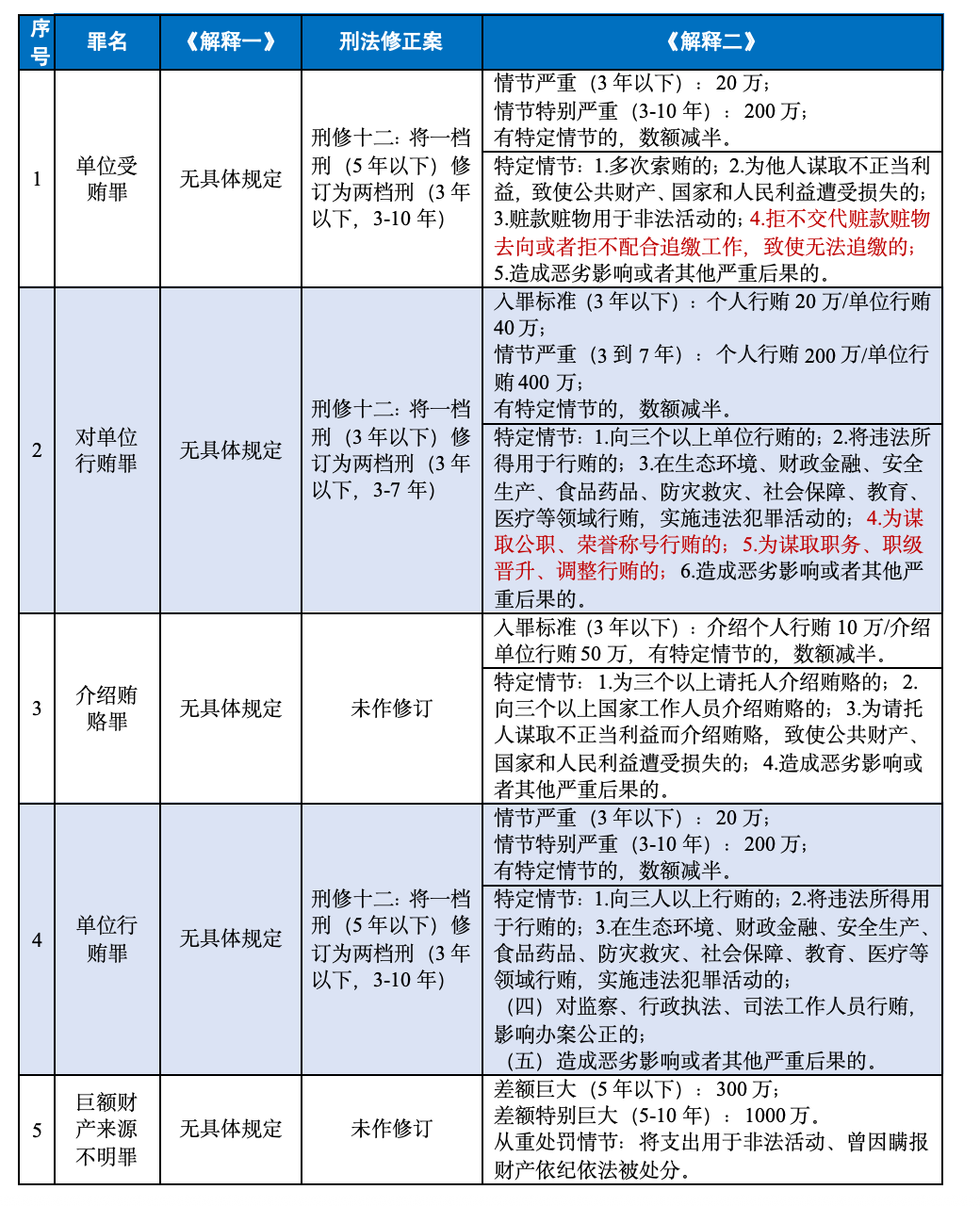

第一条至第八条:细化、明确11大罪名量刑标准

《解释二》第一至八条共细化、修改了十一个罪名的量刑标准。其中,部分修订填补了长期以来罪名量刑的真空地带,部分修订解决了刑法修正案(十一)、刑法修正案(十二)对相应罪名法定刑做出调整后出现的量刑标准不匹配问题。修订内容体现了刑法对各类所有制经济“平等保护”的政策倾向,同时凸显了积极退赃退赔在职务犯罪中的重要作用。

修订内容及修订后的量刑标准具体如下:

.png)

上述量刑标准相关修订中关注度最高的,就是非国家工作人员涉及的四个职务犯罪罪名。将非国家工作人员所涉职务犯罪打击力度与国家工作人员职务犯罪打击力度拉齐(贪污罪与职务侵占罪的法定刑上限仍存在区别),对于企业层面无疑是一项重大利好,特别是在企业内部舞弊问题已经愈演愈烈的当下,加大打击力度有其必要性。

但值得思考的问题是,一方面,公职人员职务犯罪侵犯的法益除公共财产权益外,同样关键的还有职务行为的廉洁性与不可收买性,以及公众对国家机关的信任。企业非国家工作人员职务犯罪所侵犯的法益,主要是企业的财产所有权、商业利益与市场秩序。仅从所保护法益的区别来看,此二类犯罪造成的社会危害性有实质不同,因此社会公众对于公职人员职务犯罪和非国家工作人员职务犯罪的认知与容忍度存在显著区别。那么,对二类犯罪的量刑不做区分是否符合社会公众的一般认知?这一问题势必会引起广泛争议。

另一方面,在笔者粗浅的理解中,《解释二》做出这一调整,是为了体现对各类企业(特别是民营企业)的平等保护。但问题在于,企业需要的平等保护,到底是什么样的保护?是入罪门槛、量刑档次、惩戒力度的统一化,还是权利救济层面痛点、难点的切实解决?仅从个人办理企业内部反舞弊案件的经验来看,企业反舞弊工作的痛点和难点,并不在于相关职务犯罪的处罚力度不够,而在于取证手段少、取证难度高,甚至很多案件在刑事立案后,就连公安机关也难以突破口供取得实质证据,企业最终只能吃个哑巴亏。

而导致公职人员职务犯罪与非国家工作人员职务犯罪查办力度不一的原因,归根结底在于纪检部门与公安机关在办理类似案件上的取证手段、查办力度、政策适用空间存在本质性的差距。一边是放开手脚、给足政策,另一边是在办案时需时刻谨记头顶高悬着“刑讯逼供”和“滥用职权”两把利剑。这在种情况下非国家工作人员职务犯罪行为就切实面临着立案难、侦查难、查实后从轻难的难题。

同时,对于《解释二》第八条规定的“在决定是否追究刑事责任和量刑时,应综合考虑犯罪的性质和情节,准确评估社会危害性,确保罪责刑相适应”,基于过往实践经验,夸张的讲,出罪条款的适用往往难于登天。因此,该条款在司法实践中想必会成为一个新的“死”条款,能否激活、如何激活、何时激活,都需要明确的政策导向和契机。值得探讨的一种做法是,正如国家将部分涉职务犯罪公职人员的处理权限下放给纪检监察机关一样,是否也可以考虑将涉职务犯罪非国家工作人员的处理权限下放给企业,从制度上体现出对企业自主治理权的充分尊重?

当然,上述问题也并非仅靠最高人民法院、最高人民检察院两家司法机关就可以解决,也不是《解释二》需要解决的核心问题。此处仅是提出这一现象,以说明非国家工作人员职务犯罪量刑标准的跃升并不能产生对企业平等保护的实质效果,反而会引发新的问题。

第九条至第十条:细化挪用公款罪的认定标准

第九条 个人通过虚构付款事由或者将单位应收账款不按规定入账等逃避单位监管的方式,将公款提供给其他单位使用的,应当认定为《全国人民代表大会常务委员会关于〈中华人民共和国刑法〉第三百八十四条第一款的解释》第二项规定的“以个人名义将公款供其他单位使用”。

“挪用公款罪”的主要特征是挪用公款归个人使用。通说认为,“挪用”指未经合法批准,或者违反财经纪律,擅自使公款脱离单位的行为。根据2002年《全国人民代表大会常务委员会关于〈中华人民共和国刑法〉第三百八十四条第一款的解释》的规定,“归个人使用”指:“(1)将公款供本人、亲友或者其他自然人使用;(2)以个人名义将公款供其他单位使用;(3)个人决定以单位名义将公款供其他单位使用,谋取个人利益”这三种情形。

司法实践中,对于“挪用公款归个人使用”并不只看形式,而是看实质上是否因个人决定导致公款擅自脱离了单位的控制。《解释二》第九条规定的两种情况,事实上是对这一实质认定标准的重申。虚构付款事由虽然形式上是单位决定以单位名义将款项提供给其他单位使用,但由于决定是骗取取得的,因此本质上仍然属于个人决定的一种。笔者认为此种情形更加符合“个人决定以单位名义将公款提供其他单位适用”,但考虑到此种情形另有“谋取个人利益”的要件,因此《解释二》将骗取单位决定型挪用也纳入到了“以个人名义将公款供其他单位使用”的范畴。

此外,对于单位尚未入账的应收账款,性质上仍然属于公款。行为人未按规定入账的,事实上就是利用职务上的便利将单位公款非法置于自己的控制支配之下,使公款脱离本单位的控制。一旦公款脱离单位控制,挪用的实行行为即告既遂,这是典型的“以个人名义将公款供其他单位使用”。本条的规定突出了刑事打击透过现象看实质的执法思维。

第十条 挪用公款数额巨大,因客观原因在提起公诉前不能退还的,应当认定为刑法第三百八十四条规定的“挪用公款数额巨大不退还”。在提起公诉前办案机关依照职权将公款追回的,可以不认定为“挪用公款数额巨大不退还”,但是量刑时应当考虑其与被告人自己退还情形的区别。

《解释二》实施前,根据《最高人民法院关于审理挪用公款案件具体应用法律若干问题的解释》第五条之规定,“挪用公款数额巨大不退还的”是指挪用公款数额巨大,一审宣判前不能退还的情形。《解释二》将“不退还”的时间节点前置至提起公诉前。办案机关在此前依职权追回的,可以不认定,但量刑方面有所区别。这已修订也进一步彰显了国家在追赃挽损方面的决心与力度。

第十一条至第十二条:打击新型隐蔽型贿赂犯罪

第十一条 受贿数额一般按照收受财物时的财物价值认定。

以收受股票、股权的预期收益作为贿赂形式,构成犯罪的,受贿数额按照案发时实际获利认定;案发时尚未实际获利的,受贿数额一般按照案发时涉案资产的市场价格与支付价格的溢价认定。

本条旨在确立受贿数额的一般认定时点及预期收益型受贿的特殊认定规则:原则上受贿数额按照“收受财物时”为价值认定时点,这一规定符合主客观相一致的原则。对于预期收益型贿赂犯罪,则按照“案发时”的实际获利认定受贿数额,案发时尚未获利的,按照溢价认定。过去因股权、期权价值在案发时尚未完全实现,受贿数额认定无明确依据,新规为打击此类腐败提供了直接规范武器。

树人刑辩团队内部讨论时,对该条规定产生了巨大争议。

有观点认为,这一规定有其合理性,并且为司法机关提供了统一的操作指引,避免出现“同案不同判”的现象。因为国家工作人员利用职权为请托人谋利,其收受的股票、股权并非一般财物,而是所持股票、股权在资本市场的预期增值收益。股票、股权的价值具备较大波动性,在收受股票、股权时,行受贿双方对股票、股权价值将会有大幅提升心知肚明,且收受该项财产性利益时双方主观上认识到的交易标的均为“浮动收益”,而非当下的账户本金。受贿人基于权力对预期利益的追求和实际控制整体存在违法性,应当按照最终实际获利认定受贿数额。因此,案发后对于已处置的股票、股权按照实际获利认定受贿数额,尚未处置(尚未实际获利)的股票、股权按照案发时的市场价格与收受时的支付价格的溢价认定受贿数额,存在合理性。

反对观点则认为,这一规定反而会造成逻辑混乱与冲突,问题主要在于:

第一,犯罪对象与既遂节点认定的“双标”问题。该条规定打击预期收益型贿赂犯罪的逻辑预设,是国家工作人员收受的并非一般财物,而是所持股权、股票在资本市场的预期增值收益。那么,只有在预期收益最终确定之时,受贿行为方为既遂。2018年最高检文章曾指出,若收受股票期权后股价一直下跌,至案发时已无行权必要,倾向于认定为受贿未遂。这也从侧面印证预期收益最终是否实现,是认定是否既遂的关键。按照这一逻辑,十一条第二款后半段的规定事实上就是以技术处理的方式将逻辑上的未遂状态直接拟制为既遂。这种处理方式是否符合刑法罪刑法定、有利于被告人的原则?

笔者认为,存在这一逻辑冲突的根源在于十一条第二款前半段隐含的犯罪对象是“预期增值收益”(既遂标准:实际取得增值收益部分之时),后半段隐含的犯罪对象则是“获得预期增值收益的机会”(既遂标准:实际取得可能获取增值收益的财物之时)。由于不同的犯罪对象对应着不同的既遂标准,因此无论采用何种理解,都不能在逻辑上完美实现在任何情况下均按照“收受股票、股权时即告既遂 + 以最终获利数额定罪量刑”的规则处理。

第二,行受贿数额认定的“双标”与不确定问题。行受贿罪是典型的对象犯,当受贿数额按照实际获利或溢价认定时,行贿数额又应如何认定?如行贿数额按照接受财物时的价值认定,势必导致同一个行受贿事实对应的行贿数额与受贿数额不一致的问题;如行贿数额同样按照实际获利或溢价认定,由于股票、股权交付给受贿人后,行贿人完全无法控制股票、股权抛售的时间节点,而受贿人抛售时间的早晚对股票、股权价值的确定有着决定性的影响,因此一律按照十一条第二款的规定认定数额,对行贿人是否公平?行贿行为与最终的数额确定之间是否可以认为介入了足以导致因果关系被阻断的关键因素?

此外,以“案发时”为基准认定受贿数额,赋予了“案发”这一外部偶然因素决定性影响。这势必会导致在同时期收受同一上市公司同等数额的股票,仅因案发时间不同,最终据以定罪量刑的受贿数额存在巨大差异的问题。此种处理结果是否符合罪责刑相一致的基本原则?

再者,处置时点不同同样会导致定罪量刑的不公。如张三同时以赠送50万元A公司股票的形式向李四、王五行贿。其中,李四在收受股票后未作处置,直至案发。王五则第一时间将股票抛售,后用抛售取得的50万元资金购入其他股票。案发时,李四、王五所持股票对应的价值均增值300万元。此时,李四、王五的受贿数额应如何认定?王五对二人的行贿数额又应如何认定?仅因处置时点的不同,就导致行受贿数额分别认定为50万元、300万元,是否符合公平原则?

第三,其他预期收益型贿赂犯罪打击的“双标”问题。本条基于股票、股权存在较高预期收益而确定按照实际获利或溢价认定的规则,那么对于同样存在较高预期收益的房产,又应当如何认定?此外,团队讨论中涉及了两种极端的情形:

情形一 张三按照整本购买的方式购置了100万元刮刮乐彩票。由于整本刮彩票的方式中奖率较高,张三以该100万元刮刮乐向李四行贿。如李四收受刮刮乐后最终中奖500万元/500元,行受贿数额分别应当如何认定?又如李四收受刮刮乐后未及时兑奖,案发后办案人员使用刮刮乐确认最终中奖数额应为100万元,此时行受贿数额又应当如何认定?

情形二 张三拟向李四现金行贿,但因手头无现金,仅有股票账户中的50万元浮动收益,张三便将股票账户交付给李四,并明确表示:“手头没有现金,这50万股票是早期购入,不确定后续涨跌走势,请领导笑纳。”后李四没有处理该50万元股票,案发时股票价值已升值至300万元。此种情形下,同样是以股票形式行受贿,是否符合预期收益行受贿的本质特征?受贿数额又应当如何认定?

总而言之,可以理解司法机关为打击新型隐蔽型犯罪制定本条规则的初衷,但客观上该条规则势必会在司法实践中引发巨大争议甚至混乱。事实上,笔者认为,无论何种受贿模式,受贿数额一律按照收受财物时的财物价值认定,无论后续价值涨跌均不影响据以定罪量刑的数额认定;至于后续增值部分,全额追缴即可。这样的处理方式既可以有效打击犯罪,同时也能完善十一条存在的逻辑矛盾与漏洞。

第十二条 对于真伪不明的财物和珠宝、玉石、字画、手表、贵重金属等特定财物,应当进行真伪鉴定。

对于价值不明的财物,应当进行价格认定。对于珠宝、玉石、字画、手表、贵重金属等特定财物,一般应当进行价格认定,但是购买票据齐全,能够有效证明收受财物当时真实价格,行受贿双方无异议的,不作价格认定。

经过价格认定的财物,一般以认定价格认定受贿数额,但是行贿人按照受贿人授意购买特定物品后给予受贿人的,应当以行贿人实际支付的购买金额认定受贿数额。

本条是对《解释一》的细化,具体包含四点规则:规则一:真伪不明财物应进行真伪鉴定;规则二:价值不明财物应进行价格认定;规则三:对于特定财物一般应当进行价格认定,但是票据齐全且无异议的,不作价格认定;规则四:价格认定结论原则上应当采纳,“授意购买”情形下,以实际支付的购买金额认定受贿数额。

笔者认为,“授意购买”情形主要是防范通过虚高价格进行利益输送的漏洞。因此案件办理中,对于“授意购买”,需查明授意的具体内容,是仅指定品类,还是指定了品牌、型号乃至特定商家,后者才更符合本条规定的情形。若仅为前者,则仍应以前三条规则为准。

今后,鉴定意见的审查与辩护势必会成为职务犯罪案件辩护的主战场之一。作为辩护人应当熟练掌握鉴定与价格认定相关规则,并全面审查案件中鉴定报告、价格认定报告的证据效力与证明力问题。

树人刑事辩护团队

树人刑辩团队深耕职务犯罪辩护领域多年,累计办理数十起贪污贿赂、滥用职权等职务犯罪案件,全部案件均实现有效辩护。其中不乏涉及省级、厅级干部,刑期高达十年以上的大案、要案,赢得客户广泛认可与深度信赖。

树人刑辩团队深谙“监委调查+司法诉讼”全流程规则,在具体案件的办理上,团队杜绝律师个人单打独斗,实行“合伙人指导+主办律师负责+集体研判”的协作模式,实现“一人委托,全员支持”的全程保障,确保辩护策略周全、创新。